私の貯金法

こんにちは!夫の夏檸檬です!

私は、インデックス投資・日米高配当株投資の2つの軸で資産形成を進めています。

早速ですが、皆さん十分に貯金できていますか?貯金するって言うのは容易いんですが、実際にやるとなるとなかなか難しいですよね。

そこで、私が実践していた貯金の方法を公開したいと思います。

私がこれまでやってきて効率よく貯金を増やせたと思った方法は以下です。

・給料天引き貯金

・口座を3つ使い分ける

・固定費を上げない

・欲望に優先順位をつけよう

・支払い方法でもお得に

給料天引き貯金

私は新入社員のときに、この先どうなるかわからないし、とりあえず貯金はしておきたいなぁと思い、会社の福利厚生の一つである財形貯蓄を利用して、月5万円づつ貯金をすることにしました。会社の家賃補助等も最大限活用して、自分がやりたいと思った事とか趣味の事を我慢することなく着実に貯めることができました。

財形にした理由

手元にあると絶対に使ってしまうから

→手元に入る前に貯蓄すれば、知らぬ間に貯まることになると思ったから。

引き出すのが大変だから

→財形は比較的引き出しにくいので相対的に普通口座に貯まっているお金より使いにくいと思ったから。その分使うハードルが高くなるってことですね。

務めている会社に福利厚生に財形がない場合は、積み立て定期預金のりぼん(三井住友銀行)、自動積立定期預金(三菱UFJ銀行)等を利用するのがおすすめです!

給料天引き貯金をすることで気づかぬ間に月5万円づつなら年60万円は貯蓄できている事になります。気づかない間にこれだけ貯金できると考えるといいですよね。

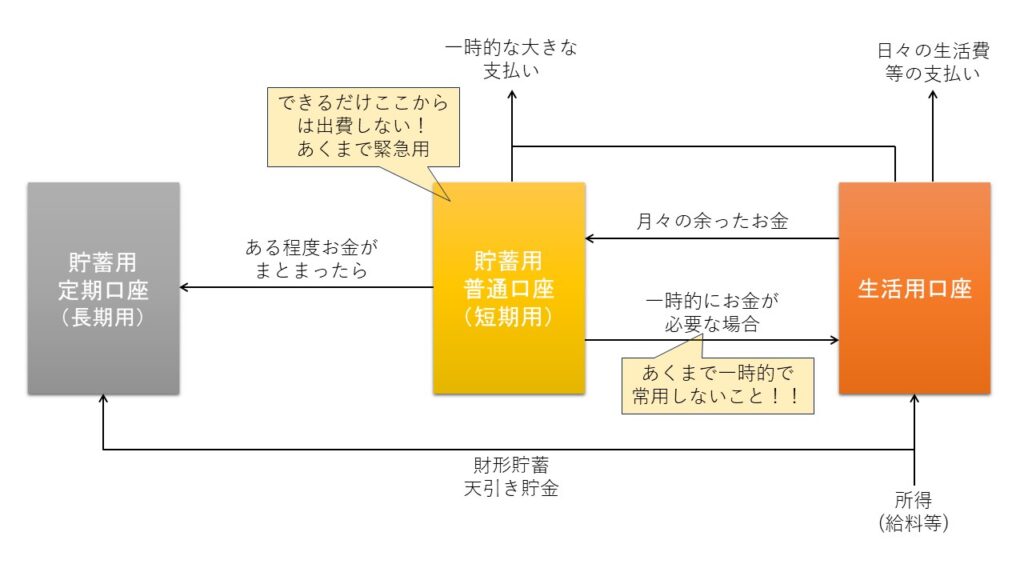

月々の余ったお金は貯蓄用口座に

私は口座を3つ作り、それぞれを使い分けていました。

口座の使い分け

①生活費用をためておく口座(生活用口座)

②貯蓄用普通口座(短期貯蓄口座)

③貯蓄用定期口座(長期貯蓄口座)

→短期貯蓄口座は、仮に生活用口座で賄えなくなった場合や生活必需品や趣味のもの等の大きな出費の場合に備える口座です。長期貯蓄口座は緊急事態を除き手を付けない口座です。

給料に紐づける口座は生活用口座にして、日々の支払いを行います。そして、生活用口座で月々の余ったお金を短期用貯蓄口座に移し、ある程度まとまったら長期用貯蓄口座に(定期預金として)貯蓄していました。

ボーナスは入金されたときにそのまま短期貯蓄口座に移していました。ボーナスはあくまで払われる保証がないものなので、生活費の支払い用のお金からは除外して考えてました。

あと、会社で定期代とか、会社の備品を買うとかで一時的にお金を立て替える場合があると思いますが、この時、支払いは生活用口座から会社からの入金は短期用貯蓄口座にすることでさらに貯金をしていました。

3つの口座とそのお金の流れを図示すると以下の通りです

貯蓄用普通口座はあくまでバッファーのイメージです。

一時的な出費に対応するための口座で常に貯蓄用普通口座から出費するという状況にはならないようにしましょう!!

また、一時的な出費をする際も本当にその出費が必要かをちゃんと考えましょう。

そして、使ったらその出費を自分の幸福につなげられるようにしましょう。

固定費に敏感になる

家賃、電気・水道代、サブスク代、食費、携帯代、通信費、保険料、自動車代等と毎月定期的にかかる固定費はたくさんあります。固定費はできるだけ安くしましょう。固定費って、一度決めてしまうと見直ししない場合が多いんですよね。知らないうちに払いすぎてしまわないために契約するタイミングで本当に必要なものだけを契約するようにしましょう。固定費が多いとそれだけで貯金のハードルが高くなってしまいます。

欲望に優先順位をつけよう

私は貯蓄を全振りして自分の趣味ややりたい事を我慢したくなったので、お金を使うということにも目を向けるようにしました。ただ、お金を使いすぎてしまうと貯まらないので、自分の満足度が高いところにお金を使う=欲望に優先順位をつけることにしました。例えば、何か欲しくなったものがあった場合は、衝動的に買うということをせずに時間をおくことで一度寝かせて、その後また欲しくなったものだけを買うようにしました。

ポイント等を活用してできるだけオトクにする

どうせ払うならできるだけお得になるようにしたいですよね。私はクレジットカードのポイント還元率が高いものを使う、携帯の通信費だったら格安プランにする、物を買うときはできるだけ安い所で買う(手間とも相談ですが…)、会社の福利厚生は最大限活用する等できるだけお得になるようにしました。例えば、電気・ガス・水道代、通信、家賃、日々の支払い等をできるだけクレジットカードで支払うようにしてポイントを貯めています。私が今、使っているクレジットカードは、楽天カードと三井住友カード(Olive)で、どちらもポイント還元率がいいと思います。あと、投資信託の購入するのに、ポイントが付くのでその部分もいいですね。

最後に

貯蓄は資産形成をする上で最初のステップだと思っています。お金がないとどうしても株や債券等のリスク資産は購入できません。仮に購入したとしても、生活防衛資金が少ないと景気に自分の生活が左右されてしまいますし、いざという時にお金が足りなくなってしまいかねません。まずはしっかり貯金をしたうえで投資を進めていくのがいいと思います。(まず最初のステップは100万円だと思います!)

X(twitter)も更新してます!

投資に関することをつぶやいているので、是非フォローをお願いします!

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)